こんにちは。昨今NISAを皮切りに金融セミナーのチラシやSNSで投資関係の広告が増えてきたように感じませんか。実は私もその手のセミナーを主催で開催したことがありますが、若い方だけでなく70代、80代の方も金融セミナーにいらっしゃってくれました。何が言いたいかというと、投資ブームだということです。

そこで今回はなぜ国までもが貯蓄から投資をしないさいというのかを分かりやすく解説していきたいと思います。

いつから誰が貯蓄から投資と言い出したのか

2001年から金融庁が「貯蓄から投資」を提唱しました。

なぜ金融庁は2001年に「貯蓄から投資」を提唱したのでしょうか?

①ゼロ金利政策と超低金利の長期化

1990年代のバブル崩壊後、日本は長期間にわたる景気低迷に直面し、金利が大幅に低下しました。そのその影響で下記の状況に陥ったため。

- 銀行預金の金利がほぼゼロになり、貯蓄しても資産が増えにくくなった。

- 金利の低下は金融機関の収益圧迫にもつながり、銀行の経営悪化を招いた。

②少子高齢化と公的年金の不安

日本は世界でも類を見ないスピードで高齢化が進行しており、公的年金だけでは老後資金が不足する懸念がありました。

2001年に「確定拠出年金(DC)」が導入され、自助努力による資産形成の重要性が強調された。

退職後の生活資金を補うために、個人が投資を通じて資産形成を行う必要性を感じてもらう場面を国が作りたかったかと思います。

③2003年:証券税制の優遇措置(株式売却益・配当の税率引き下げ)への布石

政治的な絡みもあり、この時点での推奨になったのではないでしょうか。

証券税制の優遇措置とは

国がゼロ金利政策下で預貯金の利回りが低下していたため、投資による資産形成を後押しする必要があり、投資で得られる株式譲渡益(キャピタルゲイン)と配当所得の税率引き下げを実施しました。

株式譲渡益(キャピタルゲイン)の税率引き下げ

- 改正前(2002年まで):20%(所得税15%+住民税5%)

- 改正後(2003年〜2007年):10%(所得税7%+住民税3%)

- 適用期間:2003年1月1日~2007年12月31日

- ※2008年以降、税率は再び**20%**に戻る予定だったが、金融危機の影響で一時的に10%に延長され、2014年に20%に戻った。

配当所得の税率引き下げ

- 改正前(2002年まで):20%(所得税15%+住民税5%)

- 改正後(2003年~2008年):10%(所得税7%+住民税3%)

- 適用期間:2003年4月1日~2008年3月31日

- ※2008年以降、税率は元の20%に戻ったが、現在は上場株式の配当は20.315%(復興特別所得税含む)。

過去の金利と現在の金利

日本経済の歴史とともにその時期の普通預金金利について紹介します。金利に焦点を合わせることで国が貯蓄から投資を推奨するのかが見えてきます。

①バブル期(1980年代後半〜1990年代初頭)

普通預金金利:2〜4%

バブル経済の影響で、地価・株価が高騰し金利も高水準であった。理由はここでは本当に簡単に伝えると、為替の急激な円高より輸出企業の大打撃を受けた。その結果国の号令で銀行が企業と個人への融資を拡大させ、お金が世の中にあるれることによって物価が上昇し株価が上がっていきました。

また、銀行の融資が過剰に行われていたこの時代では土地を担保にさらにお金を借りて、また土地を購入する流れが起きて、地価が高騰していきました。

②バブル崩壊後(1990年代半ば〜2000年代前半)

普通預金金利:0.1〜0.5%

バブル崩壊後、1995年に日本銀行が初めてゼロ金利政策を導入しました。地価・株価の暴落によりバブルの崩壊が始まり、日本銀行は日本の景気を支えるために、段階的に金利を引き下げ、最終的にはゼロ金利政策へと移行しました。デフレ時代の到来です。

③リーマンショック後(2008年〜2010年代)

普通預金金利:0.02%以下

アメリカで起きたリーマンショックの影響で世界的な金融危機となり日本もその影響を受けました。

リーマンショック:2008年9月15日にアメリカの投資銀行リーマン・ブラザーズが経営破綻したことをきっかけに発生した世界的な金融危機です。

④マイナス金利政策(2016年〜2023年)

普通預金金利:0.001%(ほぼゼロ)

日本銀行はデフレ脱却と景気刺激のために世界初のマイナス金利政策を実施。

⑤現在の金利(2024年〜2025年)

普通預金金利:0.02〜0.1%へ微増

日本銀行は物価上昇に伴い、マイナス金利政策を解除しました。金利は上昇傾向にありますが過去の日本の金利と比べてまだまだ低い状態です。

お金が倍になる期間を求めるには72の法則を使う、お金を増やすには複利の効果を知る

バブル期の金利4%と現在の金利0.1%で預けたお金が2倍になるための期間を計算します。この計算には「72の法則」が用いられます。

①バブル期(普通金利4%)

72÷4=18 つまり18年で預かたお金が倍になります。

②現在(普通金利0.1%)

72÷0.1=720 つまり720年で預けたお金が倍になります。720年前は日本がまだ鎌倉時代です。平均寿命が80歳なら9世代もの前のことです。

つまり、高い金利つまりは利回りのところに資産の置き場を変えないとお金は増えてはいきません。

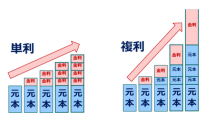

そこで、お金を増やすには複利効果を知ることが非常に大事になってきます。

複利効果とは、利息が元本に組み込まれ、その利息にも利息がつく仕組みです。長期間運用するほど加速度的に資産が増える。例えば、年利5%で運用すると、元本100万円は20年後に約265万円に成長する。

複利とは別に単利があるが、単利は元本のみ利息が付く仕組みです。上記の図を見ていただくとわかるようにお金を増やすためには複利の効果を使って増やしていくことが資産形成の近道となります。

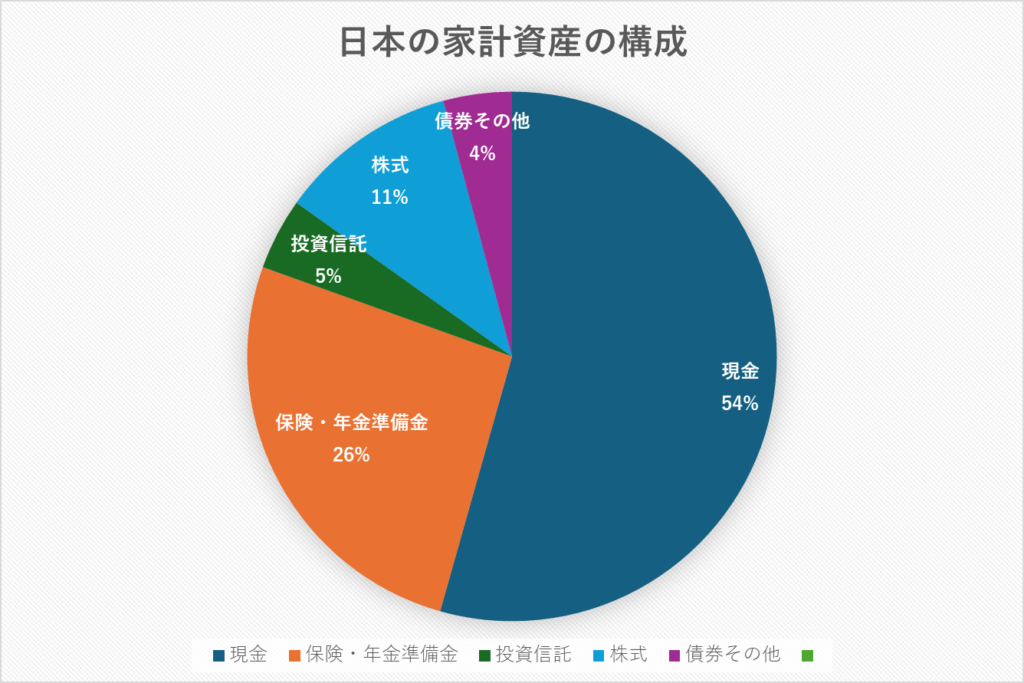

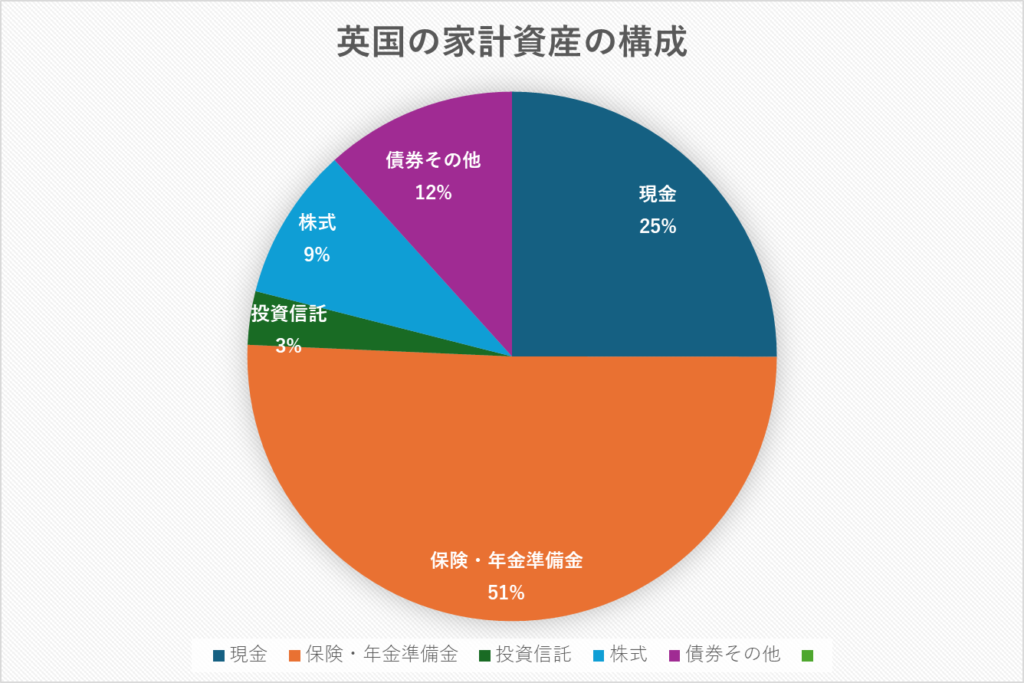

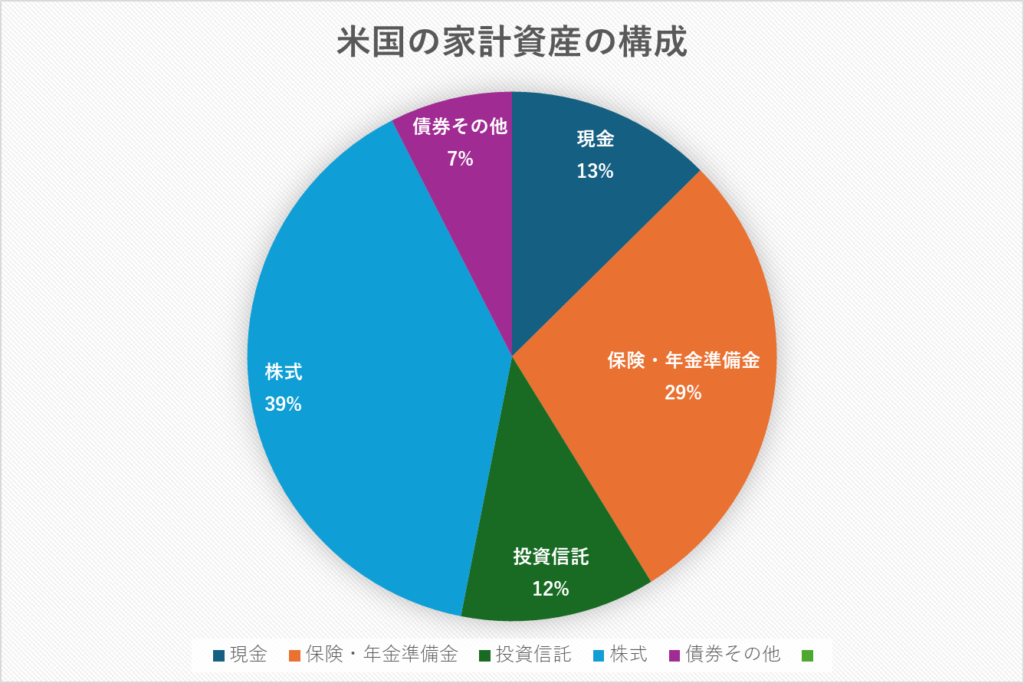

世界と日本の家計保有金融資産構成の比較

各国の家計金融資産を見ると、日本は預貯金の割合が高く、約50%を占める。一方、米国や欧州は株式や投資信託の比率が高く、資産運用を重視となっています。特に米国は株式・投資信託が50%以上で、リスクを取って資産を増やす傾向が強いです。これに対し、日本は安定志向が強く、投資の比率が低い。低金利が続く中、日本でも資産形成のための投資が推奨されているが、依然として貯蓄重視の姿勢が目立つ結果となっています。

この結果を受けて家計資産の50%以上増えにくい資産になっている現金を動かそうということで貯蓄から投資を推奨しています。

これらの図は各国の中央銀行が2023年3月末に出した結果をもとに作成しました

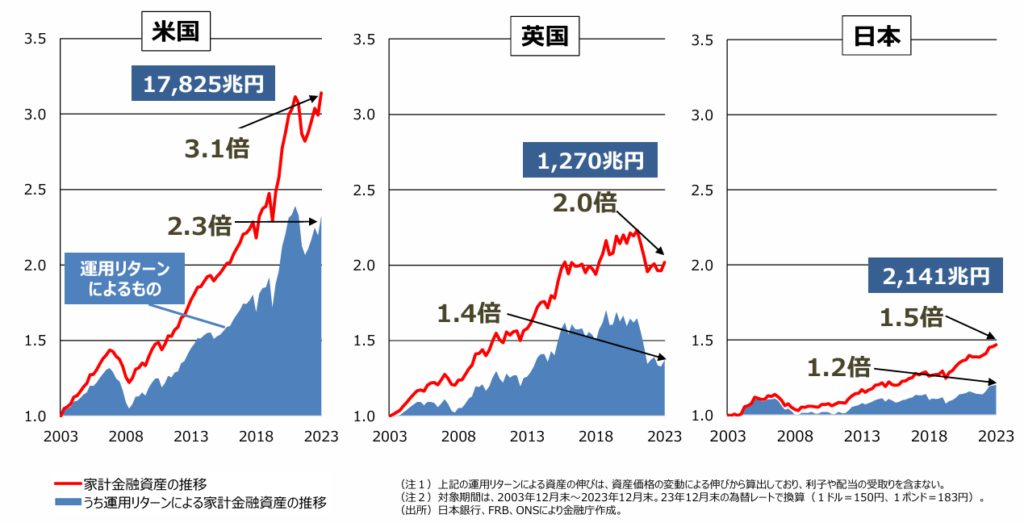

家計金融資産の規模と成長率の比較

各国の家計がどれほどの金融資産を保有し、どのような成長を遂げているかを比較することは、資産運用の重要性を考えるうえで非常に有益です。ここでは、日本、アメリカ、ヨーロッパを中心に家計の金融資産総額と、その成長率について見ていきます。

1. 各国の家計金融資産の規模(最新データ)

各国の家計が保有する金融資産の総額を比較すると、日本は依然として大きな資産を持っているものの、アメリカやヨーロッパと比較するとその成長スピードに差が出ています。

| 国・地域 | 家計金融資産総額(兆円) | 年間成長率(%) |

|---|---|---|

| 日本 | 約2,100 | +2.3% |

| アメリカ | 約12,000 | +7.2% |

| ユーロ圏 | 約4,500 | +4.1% |

(※データは各国の中央銀行や統計機関の最新レポートを基に作成)

2. 日本の家計資産の特徴と課題

日本の家計金融資産は総額こそ大きいものの、その成長率は他国と比較すると低めです。これは、金融資産の大部分が現預金に偏っているため、投資による資産の増加が抑えられていることが主な要因です。

ユーロ圏も日本よりは投資比率が高く、成長率が上昇

日本の家計金融資産の約50%以上が現預金(低リターン)

米国では家計資産の約半分以上が株式・投資信託(高リターン)

まとめ

日本では低金利が長く続き、預金だけではお金が増えないことはわかってはいるがどう運用したらよいのか一歩が重たいと感じている方も少なからずいると思います。

運用をしていた時代もあったがバブルを経験した世代が運用が怖いという概念を周りに伝えていくことで、投資はどこか怖いという風潮があるのかもしれない。

近頃若い世代を中心に徐々にではあるが投資・運用をしている層も増え、その雰囲気も変わってきていると感じます。

今回はなぜ「貯蓄から投資」を時代背景と世界と比較して日本は投資・運用が遅れていることを伝えたかったです。

コメント