こんにちは!TOSHIです。

個人事業主やフリーランスの方などの第1号被保険者は公的年金は自発的に加入がない限りは基礎年金のみです。そして、第1号被保険者が20歳から60歳になるまでにずっと保険料を納めてもらえる年金額は、約82万です。

保険料を納付していない期間があれば減少します。実際平均額は5万円台と言われております。

会社員である第2号被保険者と比べ低いだけに、自助努力の必要性は高く、国は様々な方法を用意しています。

そこで今回は国が用意している個人事業主やフリーランス向けの将来もらえる年金を増やす選択肢を解説していきます。

かなりお得な付加年金

題にもあるように付加年金はかなりお得な制度です。なぜなら、払った保険料を2年で回収し、2年以降も年金を終身でもらい続けることができます。

付加年金は、毎月国民年金の保険料を400円ずつ上乗せして払うことで、付加年金保険料を払った月数に200円をかけた金額を年間で受け取ることができます。

例えば、毎月400円の付加保険料を10年間、120カ月かけた場合を考えてみます。

合計で支払う保険料は、400円×120か月=48,000円となります。

一方で、65歳以降上乗せしてもらう年金額は、200円×120か月=24,000円となります。

つまり、2年間さえ受け取れば元が取れるということになります。もちろん2年もらった後も何の負担もなく24,000円が10年間、合計24万となります。払った保険料との差は192,000円がプラスになります。

付加年金の注意点

付加年金の申込窓口は市区町村です。

これ以降に説明する国民年金基金という制度とは併用ができず、どちらか一方を選択しなければなりません。

もう一つ、気を付けたい点は加入期間が決まれば、将来もらえる年金額が決まる一方、大きなインフレつまり物価上昇が起きれば年金額が実質的に目減りする可能性があります。

とは言っても2年で元が取れる神制度であることには間違いありません。

終身年金の国民年金基金

国民年金基金は下記で説明する、iDeCoと同様に保険料を納める期間に節税効果が大きいかつ、65歳以降終身で年金を受け取れます。

国民年金基金の加入対象者は個人事業主やフリーランスの第一号被保険者です。掛け金の上限は月68,000円で、iDeCoと国民年金基金の拠出合計額がこの68,000円に収まる必要があります。

iDeCoを月68,000円分拠出している場合は国民年金基金には加入できず、その逆で、国民年金基金に月68,000円分拠出している場合はiDeCoには加入ができません。

国民年金基金は一度加入したら59歳まで掛け金を払い続け、65歳以降終身で受け取れる制度です。

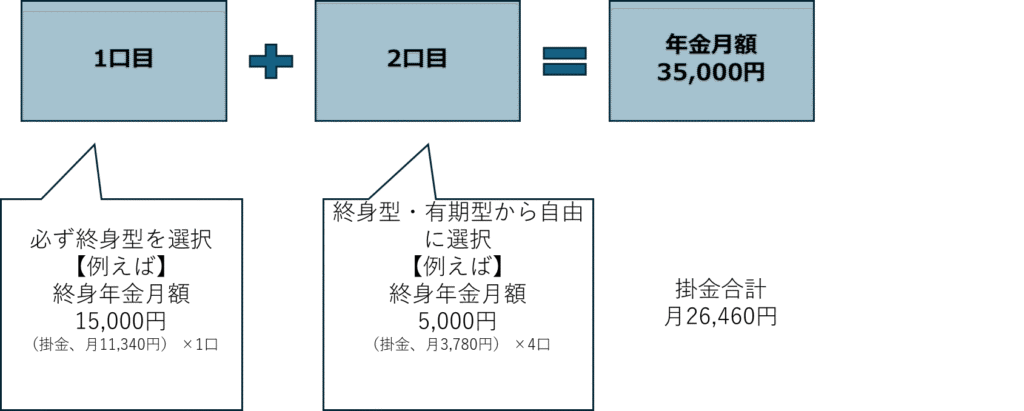

1口目は必ず終身型を選び、2口目以降は終身型か有期型を選択します。掛金の掛け方は下記の図で紹介します。

上記の例は40歳男性が59歳まで月26,460円の掛金を拠出した場合に65歳から月35,000円ずつの年金をもらえることを示しています。

この場合40歳から59歳までの合計掛金が約635万となります。65歳から月35,000円を男性の平均寿命の82歳までもらい続けた場合、714万もらうことなり、この場合プラス79万円となります。終身年金なので長生きすればするほど儲かるということになります。

国民年金基金で重要となることは増えること以上に所得控除が社会保険料控除であること

どういうことかというと、同一生計の配偶者や親族なら、誰かがまとめて確定申告で控除を申告できるということです。

iDeCoの所得控除が小規模共済等掛金控除という種目で、配偶者の分は控除できません。配偶者が自身で確定申告で控除を申告しなければなりません。

例えば、夫婦で国民年金基金に加入し年30万掛金を納めた場合、合計60万円です。妻の所得税率が20%だとすると、これを妻がまとめて申告しても12万の節税しかできませんが、税率30%の夫がまとめて申告すると18万円の節税となります。

小規模企業共済|iDeCo・国民年金基金とは別枠での所得控除が可能

小規模企業共済は国が作った「経営者のために退職金制度」です。

従業員20名(サービス業は原則5名)以下の個人事業主やフリーランス、会社役員などが加入できます。

掛金は月1000円から70,000円までの範囲で選べ、全額が所得控除です。

商工会や商工会議所で加入ができます。

運用は確定利回りで、退職や事業廃止のときなどに受け取れます。受け取り方は「一時金」「年金」「一時金と年金の併用」 のいずれかを選択します。

受取時期については、事業廃止の場合はいつでも受取可能ですが、事業を続けながら「年金受け取り」を選択したい場合は、15年以上掛金を納付し、本人が65歳以上になっている必要があります。

国民年金基金と同じで掛け金は全額所得控除ですので、月30,000円で年間360,000円拠出で所得税率が20%の場合、実際には年72,000円の節税となり、実質的な掛け金は288,000円となります。

小規模企業共済の注意点

小規模企業共済の所得税控除の種目は小規模共済等掛金控除です。国民年金基金の社会保険料控除と違って、控除対象は本人のみです。

つまり、夫が妻の分を拠出したとしても、夫が妻の分を合わせて所得控除することはできません。これはiDeCoも同様です。(iDeCoの控除種目が小規模共済等控除だからです)

また小規模企業共済の特徴として、資産残高の積み上げ応じて、低金利での借入ができるという点があります。いざ資金が必要なときに借り入れができるということは心強いですね。iDeCoには現時点では借り入れの仕組みはありません。

投資優遇税制であるiDeCo

iDeCoのには3段階の税制優遇がある。①掛金が全額所得控除②運用中は非課税で増やせる③受給時にも税優遇がある

40年間、所得:住民税率計20%の人が、iDeCoを使って毎月23,000円を年率3%の投資信託を購入する場合と年率0.5%の預貯金口座で積立をする場合とを比較すると合計1150万以上のも差が生まれる。

iDeCoは自分で金融機関そして運用商品を選びます。金融機関ごとに取り扱える商品や口座管理料が違います。詳しくはiDeCoナビで確認できます。

iDeCoについては改正もありここでは詳細を避けたいと思います。改正の詳細はこちらをご覧ください。

まとめ|図表有

個人事業主やフリーランスの方は第1号被保険者で厚生年金に加入ができず、将来の年金への不安は大きいことでしょう。

これらの制度をうまく使うことで、所得控除を受けながら将来の年金を増やすことが可能です。自身に合った制度をうまく使って将来の年金への不安を払拭していきましょう。

| 付加年金 | 国民年金基金 | 小規模企業共済 | iDeCo | |

| 制度概要 | 月々400円を国民年金に上乗せして払えば、上乗せした月数に200円を掛けた金額が将来、毎年上乗せされる | 一定の掛金を払えば、将来決まった額の年金がもらえる | 一定の掛金を払えば将来決まった額の年金がもらえる。事業主やフリーランスの退職金制度 | 一定の掛金を払い、運用成果しだいでは将来上積みできる年金が増減 |

| 対象者 | 事業主やフリーランスなど第一号被保険者 | 原則20~64歳 | 従業員が20名(サービス業:商業は5名)以下の個人事業主やフリーランス、会社役員など | |

| 税の優遇 | 拠出額全体が所得控除、運用・受取時も優遇 | |||

| 利回り | 2年で元がとれる | 年1.5%(確定) | 年1%(確定) | 運用次第 |

| 毎月上乗せできる掛け金の上限 | 400円 | 小規模企業共済と合わせて月68,000円 | 70,000円 | 国民年金基金と合わせて月68,000円 |

| 受給開始年齢と 受取方法 | 原則65歳。一時金としては受け取れず年金方式のみ | 廃業か退任時(老齢給付は65歳以降)。60歳前にも受け取れるが元本割れも。一時金と年金どちらも可能 | 原則60歳。一時金と年金どちらも可能 | |

| 手続き窓口 | 市区町村 | 国民年金基金 | 商工会議所・商工会 | 銀行・証券など金融機関 |

コメント