こんにちは!TOSHIです。

2024年末に2025年税制改正大綱でiDeCoが改正するとのニュースが流れました。そこで今回改正予定のiDeCo(イデコ)について解説します。

改正によってメリットやデメリット、影響のある職種、改正後にもiDeCoを利用するべきかについてわかりやすく解説していきます。最後までお読みいただけると幸いです。

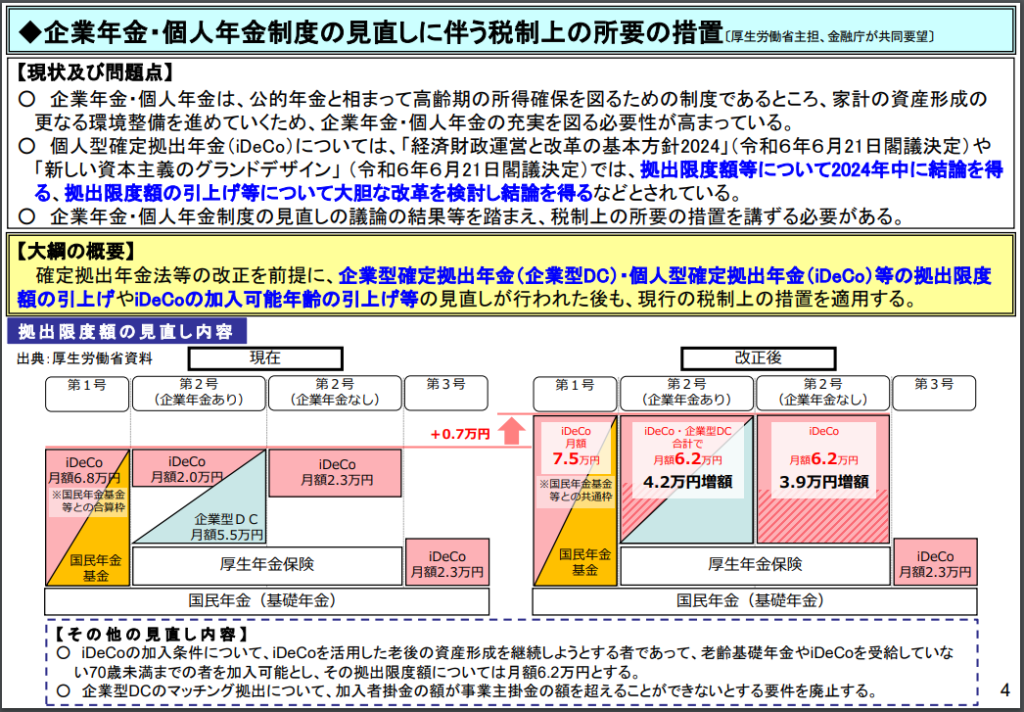

加入者区分別の拠出金額の変更

2025年の税制改正では、iDeCoの掛金上限額が引き上げられる予定です。具体的には、自営業者等の第1号被保険者の拠出限度額が、国民年金基金との合計で月額6.8万円から7.5万円に引き上げられます。また、会社員や公務員等の第2号被保険者についても、企業型DCやDB等の加入状況に応じて、掛金上限額が引き上げられる予定です。

金融庁資料から抜粋

| 加入者区分 | 現在の拠出限度額 | 改正後の拠出限度額 |

| 第一号被保険者(自営業者) | 68,000円 | 75,000円 |

| 第二号被保険者(企業型DC加入のサラリーマン) | iDeCoのみで20,000円(企業型DCと合算で55,000円) | 62,000円(企業型DCと合算して) |

| 第二号被保険者(企業型DC未加入のサラリーマン) | 23,000円 | 62,000円 |

| 第三号被保険者(専業主婦(主夫)) | 23,000円 | 23,000円 |

改正後はより拠出できる金額が増え、老後資金にまわせるようになりました。

ただ、第三号被保険者の主婦(主夫)は拠出できる金額は変わりませんので、第三号被保険者のとっては改正のメリットを受けることができません。

受取時の退職所得控除ルール変更

「5年ルール」から「10年ルール」に変更になります。この5年ルールとは果たしてどんなルールかというと、一度退職所得をもらって、5年経過して再度退職所得をもらうと1回目そして2回目それぞれに退職所得控除が適用になるというルールのことです。

そのルールが5年から10年に延びることでネットでは「改悪」と炎上しました。iDeCoは制度上原則、途中引き出しができません。今回の改正ではiDeCoのメリットの一つでもある退職所得の部分にメスを入れた形になります。

退職所得となる金額を減らすということは、これから年金のみの収入になる方にとってはかなり不安になるのではないでしょうか?

改正前の内容で退職の準備をしていた方にとっては大変困ることになるし、ライフプランの見直しに迫られることでしょう。

退職所得がなぜメリットがあるか

下記の計算式を見ていただければ、どれだけ退職所得がメリットがあるか理解していただけるでしょう。控除の多さと控除の引いた金額をさらに二分の一にするかつ源泉分離課税です。

退職所得控除の計算式

①勤続年数が20年以下の場合 40万×勤続年数

②勤続年数が20年以上の場合 800万+70万×(勤続年数ー20年)

課税対象となる退職所得の計算

(退職金額ー上記退職所得控除)÷2=退職所得 (源泉分離課税)

iDeCoにおける加入年齢の引き上げ

加入年齢が「最大65歳未満」が「最大70歳未満」になります。

もともと企業型DCでは2022年5月から「最大70歳未満」に加入可能年齢が引き上げられましたので、iDeCoも企業型DCにそろえるとして「70歳未満」にしたということではないでしょうか。

2025年iDeCoの改正で影響を受ける人と対策

退職所得控除を超える退職金をもらう人、iDeCoの拠出も多くしていた人。特に公務員の方や経営者の方は退職金が多くなことがあり、退職所得控除のルールが5年から10年に変わったので影響を受けます。

対策としては、老後資金のライフプランニングを組む、生活費などの支出も見直しをすることで退職金を先にもらってiDeCoを10年後にもらう選択もあること思います。その場合、しっかりとしたライフプランを組み、10年後にiDeCoを引き出せるかの自身の家計の支出、年金などの収入を把握することが大切になります。

まとめ

今回の改正で拠出はメリットとなりますが、出口の退職所得控除の10年ルールは使いにくくなりました。制度を理解し、拠出の所得控除ばかりを見るのではなく、出口を見ながら制度のうまく使った方がよさそうです。

コメント